Montréal, Québec, le 2 juin 2026 - Technologies D-BOX Inc. (« D-BOX » ou la « Société ») (TSX : DBO), a annoncé aujourd’hui les résultats de son quatrième trimestre clos le 31 mars 2026.

« D-BOX a enregistré des résultats exceptionnels au quatrième trimestre et pour l'exercice 2026, reflétant la mise en œuvre continue de notre stratégie de croissance axée sur le cinéma, », a déclaré Naveen Prasad, PDG de D-BOX. « Au cours de l'année, nous avons enregistré une expansion record de notre réseau de salles de cinéma avec l'ajout de 189 nouveaux écrans net, ce qui porte à 1 201 le nombre total d'écrans en service à l'échelle mondiale. Cette croissance témoigne de la reconnaissance croissante, de la part de nos partenaires exploitants, du fait que D-BOX est une expérience haut de gamme facilement déployable, capable de contribuer à maximiser le rendement par spectateur en offrant une expérience immersive unique à un public de tous âges.

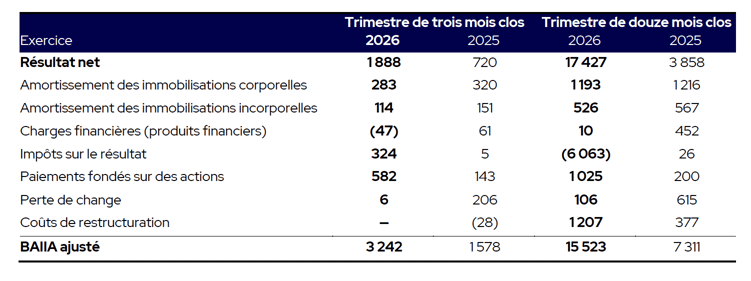

Notre chiffre d'affaires total a augmenté de 35 % par rapport à l'année précédente pour atteindre 57,6 millions de dollars, tandis que le BAIIA ajusté1 a plus que doublé pour s'établir à 15,5 millions de dollars. Le bénéfice net avant impôts a bondi de 193 % pour atteindre 11,4 millions de dollars. Ces résultats solides ont encore renforcé notre bilan et accru notre flexibilité financière, permettant ainsi à D-BOX de proposer des solutions de financement innovantes et de tirer parti des opportunités stratégiques à venir. »

Résultats d'exploitation du quatrième trimestre 2026

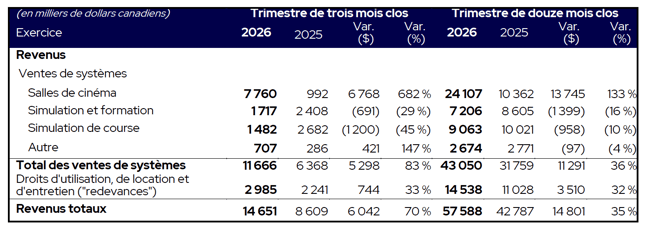

Au quatrième trimestre, les revenus de redevances ont augmenté de 33 % pour atteindre 3,0 millions de dollars, contre 2,2 $ million de dollars l'année précédente. Cette hausse d'une année sur l'autre s'explique principalement par une augmentation de 24,8 %[1] du box-office nord-américain et par l'expansion de 18,7 % de notre empreinte installée. Pour le deuxième trimestre consécutif, le box-office national brut est resté moins concentré sur un éventail plus large de films, reflétant la saisonnalité et la composition du calendrier des sorties au cours de la période, plutôt que d'être dominé par des superproductions, qui sont généralement plus favorables à D-BOX. Les films encodés en D-BOX ont eux-mêmes enregistré de solides résultats parmi les titres les plus rentables du trimestre, notamment Project Hail Mary, Avatar: Fire and Ash et Hoppers.

Les ventes de systèmes aux exploitants de salles de cinéma ont bondi de 682 %, passant de 1,0 million de dollars l'année dernière à 7,8 millions de dollars. Cette hausse témoigne de l'importance croissante accordée à D-BOX par ses partenaires exploitants, qui cherchent à optimiser leur rendement par spectateur. Au cours du trimestre, 74 nouvelles salles ont été installées, contre 8 désactivations, contre une augmentation nette de 6 salles pour la même période l'année dernière. Si cette forte hausse met en évidence la pénétration croissante de la marque D-BOX sur le marché et l’impact des contenus à succès, nous continuons à maintenir une vision prudente concernant les futurs cycles de renouvellement du matériel. Nous prévoyons que les ventes de systèmes reviendront à des tendances saisonnières historiques, car les dépenses d’investissement des exploitants fluctuent généralement en fonction du positionnement de nos partenaires exploitants par rapport à la vigueur et au calendrier de la programmation mondiale au box-office, ainsi que de la génération de flux de trésorerie disponible qui en découle.

La Société a clôturé l'exercice avec une situation financière nettement améliorée : la trésorerie et les équivalents de trésorerie ont atteint 17,6 millions de dollars (contre 7,8 millions de dollars), le fonds de roulement s'est élevé à 24,7 millions de dollars et les capitaux propres ont presque doublé pour s'établir à 34,6 millions de dollars. Ces améliorations renforcent considérablement la flexibilité financière de la Société et constituent une base solide pour poursuivre les investissements dans l'innovation, l'excellence opérationnelle, ainsi que dans les initiatives stratégiques de financement et de déploiement des exposants. Le bilan renforcé soutient également des initiatives d'allocation de capital rigoureuses axées sur la création de valeur à long terme pour les actionnaires, notamment des initiatives telles que l'offre publique de rachat dans le cours normal des activités (OPRA).

Par ailleurs, la Société a comptabilisé un actif d'impôt différé (AID) de 6,4 millions de dollars, lié à la comptabilisation de pertes fiscales et de crédits d'impôt non utilisés antérieurement. Cette comptabilisation repose sur la prévision que des bénéfices imposables futurs permettront d'utiliser ces pertes et ces crédits, prévision étayée par les résultats positifs récents de la Société et ses perspectives favorables en matière de flux de trésorerie et de rentabilité.

Le bénéfice net du trimestre s'est élevé à 1,9 millions de dollars. Le BAIIA ajusté[1] s'est élevé à 3,2 millions de dollars, ce qui représente une marge BAIIA ajustée² de 22 %, en hausse de 105 % par rapport à l'année précédente, et témoigne de l'attention constante portée à la maîtrise des coûts et à l'efficacité opérationnelle.

Compte tenu de la variabilité et de la saisonnalité des ventes trimestrielles, nous continuons à souligner l'importance d'évaluer la performance de la Société sur une période de douze mois.

1 Selon https://www.boxofficemojo.com/

2 Il y a lieu de se reporter à la rubrique intitulée « Mesures de performance non conformes aux IFRS » du présent communiqué de presse.

Résultats d'exploitation depuis le début de l'année

Le chiffre d'affaires total a augmenté de 35 % par rapport à l'année précédente pour atteindre 57,6 millions de dollars, le BAIIA ajusté² ayant plus que doublé pour s'établir à 15,5 millions de dollars et le bénéfice net avant impôts ayant progressé de 193 % pour atteindre 11,4 millions de dollars. La forte croissance du chiffre d’affaires de la société a été principalement tirée par une forte hausse des ventes de systèmes de cinéma (en hausse de 133 % sur l’année) et des revenus récurrents liés aux droits d’utilisation, de location et de maintenance (en hausse de 32 %). Cette performance souligne l’efficacité de la stratégie commerciale de D-BOX et sa capacité à se développer de manière rentable.

D-BOX a continué de surpasser les résultats du box-office nord-américain sur une base annualisée, avec une hausse de 7 %[1] du box-office tandis que les redevances de D-BOX ont augmenté de 32 %. Notre parc d’écrans équipés de la technologie de mouvement a progressé de 18,7 % d’une année sur l’autre, pour atteindre 1 201 écrans actifs. La technologie D-BOX est de plus en plus reconnue comme une mise à niveau haut de gamme par les exploitants de salles, leur permettant de maximiser le rendement par spectateur et d’offrir des expériences immersives uniques. L’expansion du parc installé soutient directement les revenus récurrents à forte marge provenant des redevances et de la maintenance, qui se sont révélés résilients et ont surpassé les tendances générales du box-office. Cette surperformance continue renforce la position croissante de D-BOX au sein de l’écosystème cinématographique haut de gamme et confirme davantage l’évolutivité à long terme de son modèle de revenus récurrents.

Bien que les revenus issus des ventes de simulateurs de course et de systèmes de simulation et de formation aient reculé respectivement de 10 % et 16 %, ces segments continuent de jouer un rôle stratégique important au sein de la plateforme commerciale globale de D-BOX et de son profil de rentabilité global. Ces deux groupes de clients utilisent la même technologie de mouvement et les mêmes composants de base que nos clients du secteur du cinéma, ce qui permet à D-BOX de tirer parti d’économies d’échelle à l’échelle de ses activités. En partageant les frais généraux d’exploitation et les ressources de production, ces segments contribuent à optimiser la rentabilité et à améliorer la rentabilité, même pendant les périodes de baisse des ventes. Cette synergie permet non seulement d’atténuer les risques, mais aussi d’améliorer le levier opérationnel, de renforcer les gains d’échelle en matière de production et de préserver la capacité de D-BOX à tirer parti des opportunités de croissance sur de multiples marchés finaux.

3ASelon https://www.boxofficemojo.com/

Bilan et liquidités

D-BOX a clôturé le quatrième trimestre de l'exercice 2026 dans une position financière solide, avec 17,6 millions de dollars en trésorerie contre une dette totale de 0,3 million de dollars sans intérêt.

INFORMATION FINANCIÈRE SUPPLÉMENTAIRE - NON AUDITÉE

i. Les résultats du troisième trimestre de l'exercice 2026 comprennent des charges de restructuration de 1 207 $ liées à un changement du chef des finances et du PDG.

i. Les résultats du troisième trimestre de l'exercice 2026 comprennent des charges de restructuration de 1 207 $ liées à un changement du chef des finances et du PDG.

Le présent communiqué doit être lu en parallèle avec les états financiers intermédiaires consolidés résumés non audités de la Société et le rapport de gestion de l’entreprise en date du 2 juin 2026. Ces documents peuvent être consultés au www.sedarplus.ca.

MESURES DE PERFORMANCE NON CONFORMES AUX IFRS

La Société utilise les mesures de performance financière non conformes aux IFRS suivantes dans son rapport de gestion et ses autres communications. Ces mesures non conformes aux IFRS n’ont pas de définition normalisée aux termes des IFRS et peuvent difficilement être comparées à des mesures portant un nom semblable présentées par d’autres sociétés. Les investisseurs doivent garder à l’esprit que ces mesures visent à développer, et non à remplacer, l’analyse des résultats financiers déterminés conformément aux IFRS. La direction a recours tant aux mesures conformes aux IFRS qu’aux mesures non conformes aux IFRS dans le cadre de la planification, de la surveillance et de l’évaluation de la performance de la Société. Les mesures de performance non conformes aux IFRS sont décrites comme suit :

BAIIA ajusté

Le BAIIA représente le bénéfice avant intérêts et financement, impôts sur les bénéfices et amortissement. Les ajustements au BAIIA concernent des éléments qui ne reflètent pas nécessairement la performance opérationnelle sous-jacente de la Société. Comme il n’y a pas de méthode généralement acceptée de calcul du BAIIA, cette mesure n’est pas nécessairement comparable à des mesures de même nom présentées par d’autres émetteurs. Le BAIIA ajusté fournit de l’information utile et complémentaire, permettant notamment d’évaluer la rentabilité et la capacité de la Société à générer des flux de trésorerie des activités d’exploitation. La marge du BAIIA ajustée, correspond au BAIIA ajusté divisé par les revenus totaux. Un rapprochement entre le résultat net et le BAIIA ajusté est présenté ci-dessous.

Dette totale, dette nette et dette totale par rapport au BAIIA ajusté

La dette totale est définie comme le total de la dette bancaire, de la dette à long terme (y compris toute partie à court terme), et la dette nette est calculée comme la dette totale nette de la trésorerie et des équivalents de trésorerie. L'entreprise considère que la dette totale et la dette nette sont des indicateurs importants permettant à la direction et aux investisseurs d'évaluer la situation financière et la liquidité de l'entreprise, et de mesurer son levier financier. Ces mesures n'ont pas de signification normalisée prescrite par les IFRS et ne sont donc pas susceptibles d'être comparées à des mesures similaires présentées par d'autres sociétés. Le ratio dette totale/BAIIA ajusté est calculé comme la dette nette totale divisée par le BAIIA ajusté des quatre derniers trimestres. Nous pensons que le ratio dette totale/BAIIA ajusté est un indicateur utile pour évaluer la capacité de la Société à gérer sa dette et ses liquidités.

Mesures financières supplémentaires

La marge brute en % correspond à la marge brute divisée par les revenus totaux.

Les dépenses d’exploitation en % correspondent aux dépenses d’exploitation divisées par les revenus totaux.

La marge opérationnelle en % correspond au résultat opérationnel divisé par les revenus totaux

À PROPOS DE D-BOX

Technologies D-BOX Inc. (TSX : DBO) est un leader mondial de la technologie haptique, offrant des expériences de mouvement immersives qui sollicitent le corps et stimulent l'imagination. Nos systèmes brevetés synchronisent le mouvement, les vibrations et la texture avec le contenu à l'écran, enrichissant ainsi la narration sur diverses plateformes. Fortes de plus de 25 ans d'innovation, les solutions de D-BOX sont utilisées dans les salles de cinéma, la simulation de course (sim racing) et la simulation et la formation. Avec son siège social à Montréal, au Canada, et des bureaux à Los Angeles, aux États-Unis, D-BOX continue de redéfinir la manière dont le public expérimente les médias à l'échelle mondiale. Visitez https://www.d-box.com/.

POUR DE PLUS AMPLES INFORMATIONS, VEUILLEZ CONTACTER:

David Reid

Chef des finances

Technologies D-BOX Inc.

dreid@d-box.com

D-BOX Relations Médias

media@d-box.com

Mise en garde quant aux énoncés prospectifs

Certains renseignements figurant dans ce communiqué de presse pourraient constituer des « énoncés prospectifs » au sens des lois canadiennes applicables en matière de valeurs mobilières. Les énoncés prospectifs peuvent notamment inclure des énoncés au sujet de la Société, de ses projets, ses activités, ses objectifs, ses opérations, sa stratégie, ses perspectives commerciales, ses résultats financiers et de sa situation financière ou des hypothèses sous-jacentes à ceux-ci. Dans le présent rapport de gestion, les expressions telles que « pouvoir », « probable », « croire », « prévoir », « s’attendre », « avoir l’intention », « planifier », « estimer » et des expressions similaires, leur mode conditionnel ou futur, et leur forme négative, servent à désigner des énoncés prospectifs. Les énoncés prospectifs ne sauraient être interprétés comme une garantie d’un rendement ou de résultats futurs et n’indiquent pas nécessairement avec précision si ce rendement futur se matérialisera ni comment ou à quel moment il pourra se matérialiser. Du fait même de leur nature, les énoncés prospectifs sont assujettis à de nombreux risques et incertitudes et sont fondés sur plusieurs hypothèses qui donnent lieu à la possibilité que les résultats réels puissent différer sensiblement des attentes de la Société exprimées ou sous-entendues dans ces énoncés prospectifs. Aucune garantie ne peut être donnée que les événements prévus par les énoncés prospectifs se produiront, y compris, mais sans s’y limiter, les projets, les activités, les objectifs, les opérations, la stratégie, les perspectives commerciales, les résultats financiers et la situation de la Société.

Les énoncés prospectifs sont présentés dans ce communiqué de presse en vue de donner des renseignements sur les attentes et les plans actuels de la direction et de permettre aux investisseurs et à d’autres parties de mieux comprendre le contexte dans lequel la Société exerce ses activités. Toutefois, les lecteurs sont mis en garde du fait que ces énoncés prospectifs peuvent ne pas convenir à d’autres fins.

Ces énoncés prospectifs sont fondés sur les renseignements alors disponibles ou sur les croyances de bonne foi de la direction à l’égard d’événements futurs. Ils sont assujettis à des risques connus et inconnus, à des incertitudes et à d’autres facteurs imprévisibles, dont bon nombre sont indépendants de la volonté de la Société.

Les risques, incertitudes et hypothèses susceptibles de faire en sorte que les résultats réels diffèrent sensiblement des attentes de la Société exprimées ou sous-entendues dans les énoncés prospectifs comprennent notamment, mais sans s’y limiter, la durabilité du bénéfice net, soutenue par la vigueur continue des revenus de redevances, l'impact positif continu des mesures de contrôle des coûts passées sur la rentabilité future, et la vigueur soutenue et la création de valeur générées par son modèle d'affaires global et sa discipline opérationnelle. Ces éléments et d’autres facteurs de risque qui pourraient faire en sorte que les résultats réels diffèrent sensiblement des attentes exprimées ou sous-entendues dans les énoncés prospectifs sont décrits à la section intitulée « Facteurs de risque » dans la notice annuelle pour l’exercice clos le 31 mars 2025, dont une copie est disponible sur SEDAR+ à l’adresse www.sedarplus.ca.

Sauf si les lois canadiennes en valeurs mobilières l’exigent, la Société n’assume aucune obligation de mettre à jour ou de réviser tout énoncé prospectif contenu dans ce communiqué de presse pour tenir compte de renseignements nouveaux, de circonstances ou d’événements subséquents ou pour toute autre raison.

La Société met en garde les lecteurs que les risques énumérés ci-dessus ne sont pas les seuls susceptibles de la toucher. D’autres risques et incertitudes, pour l’instant non connus de la Société ou que celle-ci juge négligeables, pourraient également avoir une incidence défavorable importante sur ses activités, sa situation financière ou ses résultats d’exploitation.